Perchè le previsioni economiche sono sempre sbagliate?

a cura di Diego Begnozzi e Andrea Sciotto

Diceva Mark Twain: ci sono tre tipi di bugie: le bugie, le bugie sfacciate e le statistiche. Fosse vissuto oggi avrebbe aggiunto che peggio delle statistiche ci sono le previsioni economiche, che con ammirevole ostinazione continuano a rivelarsi sbagliate.

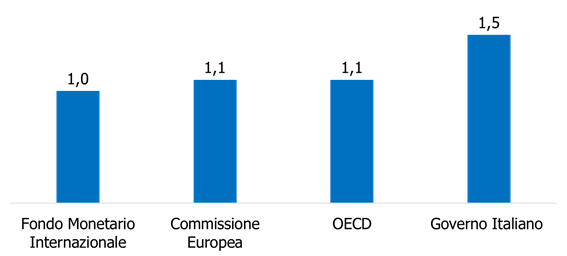

Prendete il caso del PIL italiano: a ottobre 2019 i più pessimisti prevedevano una crescita dell’1%, i più ottimisti (ma probabilmente di parte, poi ci torniamo) dell’1,5%.

Sapete come va a finire la storia: la crescita italiana nel 2019 è 0,1-0,2%. Di storie di predizioni fallite è pieno il sentiero della macroeconomia, a cominciare dall’ormai celebre “La macroeconomia ce l’ha fatta: il suo problema centrale, prevedere le depressioni, è stato risolto a tutti gli effetti, ed è stato anzi risolto per molti decenni”, scritto da Robert Lucas nel 2003.

La macroeconomia non ce l’ha fatta proprio per niente, tant’è che sei anni dopo il problema centrale della previsione delle depressioni, lungi dall’essere risolto, si è manifestato nella peggior crisi economica dal 1929.

Perché questa lunga serie di fallimenti? Si possono individuare tre spiegazioni.

La prima è piuttosto banale: lo scopo della macroeconomia non è fare previsioni, soprattutto non è fare previsioni puntuali, del tipo “la disoccupazione l’anno prossimo sarà al 17,6%“. La macroeconomia (o, almeno, alcune macroeconomie, dal momento che non esiste un’unica scuola di pensiero ma diversi filoni di ricerca, che spesso giungono a risultati contrapposti) funziona discretamente bene quando deve dare interpretazioni di fenomeni economici. Interpretazioni, non previsioni! La macroeconomia può dare delle idee di cosa potrebbe succedere, in un dato contesto, se si fa una certa cosa – può ad esempio dire “la disoccupazione l’anno prossimo aumenterà o diminuirà“. Come potete ben notare sono necessarie diverse premesse (il contesto), un input fisso (la certa cosa), e il risultato non è scontato. Pensare che questo ti porti ad avere una conoscenza specifica di quello che succederà dopodomani è come pensare di vincere il Fantacalcio basandosi sugli studi di Scienze Motorie.

La seconda è più tecnica: i fattori economici sono i peggiori quando si tratta di fare previsioni. Due sono gli elementi che rendono efficace una previsione: il numero delle variabili che incidono sulla cosa da predire e la volatilità delle stesse. Avere tante variabili, ma con un comportamento piuttosto regolare, non è un problema: si tratta solamente di capire come queste variabili si interfacciano tra di loro. Pensate ad esempio al traffico stradale alle 8 e 30 di un martedì mattina, ci sono tantissime auto ma sono in larga parte lavoratori che fanno lo stesso tragitto ogni giorno. Al netto di incidenti e altri casi eccezionali i flussi sono piuttosto simili ogni giorno, e quindi relativamente prevedibili.

Il discorso ovviamente cambia se le variabili hanno un comportamento imprevedibile o se, peggio, si influenzano a vicenda, e quindi una variazione di una si propaga su tutte le altre.

Ecco, la macroeconomia è esattamente in questa situazione: ci sono tantissime variabili che entrano in gioco, si influenzano a vicenda e hanno un’ampia volatilità. Tornando all’esempio del PIL: da cosa dipende il PIL italiano? La lista di fattori è potenzialmente infinita: quanto gli italiani decidono di consumare, quanto le aziende italiane decidono di produrre, quante persone si mettono a cercare lavoro, cosa succede in Germania (perché esportiamo lì), cosa succede in Medio Oriente (perché da lì prendiamo il petrolio), se le banche decidono di concedere mutui ai giovani, e molto altro ancora.

È chiaramente impossibile costruire un modello che tenga conto di tutto ciò che influenza il PIL (o qualsiasi altra variabile economica). Per questo, gli economisti costruiscono dei modelli che incorporano solo alcune delle variabili di interesse (ne avevamo parlato qui), sperando che siano quelle giuste. Il problema, ovviamente, è che nulla assicura che ciò che funzionava ieri funzionerà anche domani, e soprattutto che i legami che esistevano ieri saranno gli stessi di domani.

In più, gli elementi più impattanti sono quelli straordinari: una crisi politica, una rivoluzione tecnologica, lo scoppio di una bolla. Per definizione, un evento stra-ordinario non può essere ricompreso in un modello basato sull’ordinario, ed ecco perchè è così terribilmente difficile prevedere le crisi politiche, le rivoluzioni tecnologiche, lo scoppio delle bolle (tranne i bitcoin, lì lo avevano capito tutti. Se avete perso i vostri risparmi investendo in bitcoin è essenziale che continuiate a leggere Risikonomia, la prossima volta non verrete fregati).

La terza spiegazione è la più sottile, ed è probabilmente la più impattante. Le previsioni economiche negative rischiano di essere auto-avveranti.

Un elemento che contribuisce a formare le scelte delle persone sono le aspettative: scelgo cosa fare oggi pensando a cosa potrebbe accadere domani, e pensando quindi a cosa sarebbe più intelligente fare adesso per trovarmi nella miglior situazione nel futuro. Esempio banale: se volete comprare casa e pensate che fra un anno i prezzi scenderanno, ragionevolmente aspetterete a farlo.

Le aspettative sono un tema insidioso per due motivi. Il primo è che formate le vostre aspettative sul domani a partire dalle informazioni che avete oggi, che spesso sono parziali, incomplete o magari addirittura sbagliate.

Il secondo è che non siete soli al mondo, e quindi non dovreste solo prevedere cosa succederà, ma anche cosa pensate che gli altri immaginino che succederà. È il caso delle partenze intelligenti: è un’ottima idea anticipare la partenza estiva alle 6 di mattina. Peccato che sia la stessa identica idea che hanno avuto tutti gli altri, e quindi vi ritrovate all’alba, in coda, maledicendo il destino. Non è il destino: semplicemente, tutti hanno agito pensando di prevedere il futuro, senza pensare che anche gli altri lo fanno.

Tornando al tema delle previsioni economiche negative autoavveranti: cosa succederebbe se domani un quotidiano importantissimo desse la notizia che la vostra banca sta per fallire? Probabilmente vi precipitereste in banca a ritirare tutti i vostri risparmi, e così farebbero tutti gli altri correntisti. Il problema è che la vostra banca (che non stava per fallire, è il giornalista che ha preso una cantonata) non ha materialmente i soldi per restituire tutti i depositi, dal momento che molto probabilmente li ha investiti, ha concesso mutui ed erogato prestiti. Quindi la banca non ha i contanti per restituire i prestiti, e magari fallisce: la previsione (anche se priva di fondamento!) ha influenzato il futuro, facendo sì che si avverasse.

Inoltre, a rafforzare il guaio, magari voi all’inizio eravate convinti che la notizia fosse una bufala, e che non c’era necessità di ritirare i vostri depositi. Però avete pensato che se tutti gli altri correntisti ci avessero creduto e fossero andati a ritirare i soldi la banca sarebbe fallita, e così avete scelto di andare anche voi in banca, chiedere indietro i vostri risparmi, e far avverare la previsione. Con le variabili macroeconomiche è uguale: se il Governo dicesse che entro fine anno l’Italia entrerà in recessione, la gente probabilmente inizierebbe a risparmiare di più, le imprese ad investire meno, e così facendo la recessione si avvererebbe spontaneamente. Per questo motivo, molte delle previsioni – che raramente sono rilasciate da istituti terzi e indipendenti: tornate ad osservare il grafico all’inizio dell’articolo! – non possono che essere ottimistiche.

Tasso di crescita dell’inflazione attualmente verificatosi (in rosso) e previsioni BCE nei diversi trimestri. Non ci hanno mai preso. Fonte: Bruegel

L’ottimismo più sfrenato, nell’ultimo quinquennio, è quello della Banca Centrale Europea, che da fine 2013, ogni trimestre, prevede caparbiamente un rialzo dell’inflazione. Come si osserva dal grafico, l’inflazione non è mai salita tanto quanto la BCE ha previsto.

Perché? Concorrono tutte le spiegazioni di prima:

- gli strumenti macroeconomici danno pessimi risultati nel prevedere un dato puntuale su un orizzonte di breve periodo

- il modello di base cambia (ad esempio, è stato dimostrato – questo sì che è un’applicazione utile della macroeconomia – che la struttura demografica influenza moltissimo l’inflazione, dal momento che i giovani tendono a spendere molto di più e ad essere economicamente più dinamici)

- se la BCE desse una previsione al ribasso dell’inflazione, le persone smetterebbero di comprare (perché farlo oggi, se tanto domani costerà meno?), riducendo l’inflazione – e visto che l’obiettivo della BCE è mantenere l’inflazione vicina al 2%, abbassarla ulteriormente sarebbe contro il suo mandato.

Le previsioni economiche, quelle puntuali, con il numero magico messo lì, il più delle volte sbagliano. Sarebbe anche ora di riconoscerne l’inutilità, e smetterla di pensare che gli economisti possano prevedere il futuro.

Post a comment